ANÁLISIS E INTEGRACIÓN DE PRECIOS UNITARIOS

De acuerdo con la Cámara Mexicana de la Industria de la Construcción, el precio unitario es el importe de la remuneración o pago total que debe cubrirse al contratista por unidad de concepto terminado y ejecutado conforme al proyecto, especificaciones de construcción y normas de calidad. El análisis, cálculo e integración de los precios unitarios para un trabajo determinado deberá guardar congruencia con los procedimientos constructivos o la metodología de ejecución de las obras, con el programa de ejecución convenido y con los programas de utilización de personal, maquinaria y equipo de construcción.

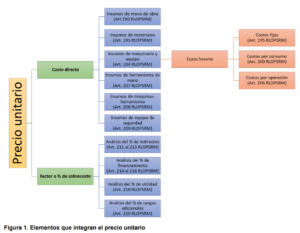

¿Cuáles son los elementos que integran el precio unitario?

Analizar e integrar un precio unitario implica el uso y clasificación de los insumos que serán necesarios para la correcta ejecución del concepto de trabajo, además de la aplicación de los elementos que integran el factor de sobrecosto (FSC), conformado por el costo indirecto, el financiamiento, la utilidad y los cargos adicionales. Los insumos que componen el costo directo se clasifican en tres tipos: materiales, mano de obra, y maquinaria y equipo (Figura 1).

Para tener un mejor entendimiento de su cálculo es necesario la revisión del Reglamento de la Ley de Obras Públicas y Servicios relacionados con las mismas del Gobierno Federal (RLOPSRM), en donde las generalidades de la integración de los precios unitarios se encuentran del artículo 185 al 189.

¿Qué es el costo directo?

Los costos directos son un tipo de gasto que tiene una relación directa a la realización y producción de los productos o servicios que ofrece una empresa.

Se dividen en tres grandes grupos: mano de obra, materiales y maquinaria y equipo.

Insumos de mano de obra

INTEGRANDO CUADRILLAS A SALARIO REAL

Es el personal necesario para realizar cada concepto de trabajo; se tiene que considerar el rendimiento o productividad del trabajador durante la jornada laboral (día de trabajo de ocho horas), de acuerdo con las condiciones particulares de la obra. Dicha productividad se indicará en el análisis de precio unitario, en el número de unidades que produce por jornada efectiva de trabajo. En México, la jornada laboral en horario diurno dura ocho horas; sin embargo, en la ejecución de la obra el personal obrero no trabaja el 100% de ese tiempo, debido a condiciones particulares de cada obra, como grado de dificultad, clima, condiciones del lugar, especialización del trabajador, entre otras. Además, la Ley Federal del Trabajo establece que debe concederse al trabajador un descanso para comer, y los tiempos que le toma prepararse al inicio y término de la jornada (Rodríguez Suárez & López Alanís, 2019).

Asimismo, se establece que, por cada seis días de trabajo, se tendrá derecho a un día de descanso, procurando que sea el domingo. Estas son algunas de las consideraciones que el analista debe revisar para la integración de los insumos de mano de obra al precio unitario, es importante resaltar que se debe calcular el factor de salario real (FSR) tomando en cuenta las prestaciones establecidas en la Ley Federal de Trabajo, la Ley del Instituto Mexicano del Seguro Social, la Ley del Instituto del Fondo Nacional para la Vivienda de los trabajadores y dependiendo del proyecto, los contratos colectivos de trabajo.